Toelichting per belastingsoort

Onroerende zaakbelasting

De OZB wordt conform wetgeving opgelegd naar een percentage van de WOZ waarde. Voor de WOZ waarde wordt de waarde peildatum van 1 januari van het jaar voorafgaand aan het belastingjaar gehanteerd. Voor belastingjaar 2018 is deze peildatum dus 1 januari 2017.

In 2018 bedroeg de OZB opbrengst € 80,002 miljoen (2017: € 76,061 miljoen). Dit is € 0,690 miljoen boven de het geraamde bedrag van de dynamische begroting (€ 79,312 miljoen). Deze meeropbrengst 2018 is per saldo grotendeels te verklaren door:

- Meeropbrengst OZB woningen van € 1,2 miljoen als gevolg van toename WOZ objecten, met name Waalfront, van 1,0 miljoen en door het opleggen van aanslagen met betrekking tot vorige belastingjaren van 0,2 miljoen.

- Minderopbrengst OZB niet woningen van € 0,47 miljoen. Dit verlies is grotendeels toe te schrijven aan de verminderingen op aanslagen van voorgaande belastingenjaren én een hoger bedrag aan oninbare posten - dan geraamd - bij de aanslagen uit 2015-2017.

Bij de nota slotwijzigingen 2018 is de OZB opbrengst van niet woningen met € 0,36 miljoen naar beneden bijgesteld in de dynamische begroting 2018. Bij de zomernota 2018 was hiervoor al een winstwaarschuwing afgegeven. Reden voor deze bijstelling in de nota slotwijzigingen is geweest dat in de Stadbegroting 2018-2021 de opbrengst mede was gebaseerd op een areaal uitbreiding van niet woningen van € 100 miljoen WOZ-waarde per jaar. Deze areaal uitbreiding is in 2018 niet gerealiseerd waardoor de OZB opbrengst van niet woningen lager uitvalt.

In het kader van de herwaardering WOZ 2018 zijn er 137.174 WOZ-beschikkingen afgegeven. Naar aanleiding van deze beschikkingen is er tegen 2.538 WOZ beschikkingen een bezwaarschrift ingediend (exclusief ambtshalve). Procentueel uitgedrukt is er tegen 1,9% (2017: 1,4%) van de opgelegde beschikkingen bezwaar ingediend. Van deze bezwaren is 23% (2017: 18%) geheel of gedeeltelijk gegrond verklaard. Wij zijn in staat geweest om 97% (2017: 95%) van de WOZ bezwaren in 2018 af te handelen. Van de nog niet afgedane bezwaren was de wettelijke termijn op 31 december 2018 nog niet verlopen, loopt er nog een beroepsprocedure of is in overleg met de belanghebbende besloten het bezwaar aan te houden.

De Waarderingskamer heeft aan ons op 30 januari 2018 een goedkeurende verklaring afgegeven, zodat de WOZ-beschikkingen over het belastingjaar 2018, met waardepeildatum 1 januari 2017 afgegeven konden worden.

Opbrengst OZB (belastingjaar 2018) | Bedragen x € 1.000,- |

Raming stadsbegroting 2018-2021 | 79.672 |

Begrotingsbehandeling | 0 |

Primitieve begroting 2018 | 79.672 |

Zomernota 2018 | 0 |

Nota slotwijziging 2018 | -360 |

Overige aanpassingen 2018 | 0 |

Dynamische begroting 2018 | 79.312 |

Meeropbrengst in Stadsrekening 2018 (belastingjaar 2018) | 690 |

Opbrengst OZB in stadsrekening 2018 (belastingjaar 2018) | 80.002 |

Afvalstoffenheffing

Al met ingang van 2017 is het vaste deel afvalstoffenheffing afgeschaft. Daarmee is deze lastenverschuivingsmaatregel (in 3 jaar tijd vaste deel afvalstoffenheffing verschoven naar de OZB) uit het coalitieakkoord 2014-2018 volledig verwerkt. De gebruikers betalen alleen nog het variabele deel afvalstoffenheffing via de rode of groene huisvuilzak dan wel via de ondergrondse containers. De prijzen 2018 bedragen:

- voor de rode zak bedraagt € 0,62 (2017: € 0,62);

- voor de groene zak € 0,93 (2017: € 0,93) en

- voor elke clic in de ondergrondse container € 0,93 (2017: € 0,93).

Rioolheffing

De belasting wordt geheven bij de eigenaar van een pand, dat is aangesloten op de gemeentelijke riolering of openbaar gemeentewater. Het tarief is afhankelijk van de WOZ-waarde van het aangesloten pand. Het tarief 2018 bedraagt 0,0812% van de WOZ-waarde (2017: 0,0836%) voor zowel woningen als niet‐woningen. Per perceel hoeft in belastingjaar 2018 niet meer dan € 8.120 (2017: € 8.360) aan rioolheffing (maximaal belaste WOZ‐waarde voor rioolheffing bedraagt € 10 miljoen) te worden betaald (Dit betreft de zogenaamde ‘aftoppingsgrens’). Alle panden met een waarde van € 10 miljoen of hoger betalen in 2018 dus niet meer rioolheffing dan de genoemde € 8.120. Ook deze aftoppingsgrens van € 10.000.000 is afkomstig uit het coalitieakkoord 2014-2018 ‘Samen voor Nijmegen: sociaal, duurzaam en ondernemend’.

Rioolheffing mag maximaal kostendekkend zijn. Kostendekkend betekent dat de opbrengsten de kosten niet mogen overstijgen. Het maximale dekkingspercentage bedraagt daarmee 100%.

Opbrengst Rioolheffing (belastingjaar 2018) | Bedragen x € 1.000,- |

Raming stadsbegroting 2018-2021 | 15.313 |

Begrotingsbehandeling | 0 |

Primitieve begroting 2018 | 15.313 |

Zomernota 2018 | 0 |

Nota slotwijziging 2018 | 0 |

Overige aanpassingen 2018 | 0 |

Dynamische begroting 2018 | 15.313 |

Meeropbrengst in Stadsrekening 2018 | 384 |

Opbrengst Rioolheffing in stadsrekening 2018 (belastingjaar 2018) | 15.697 |

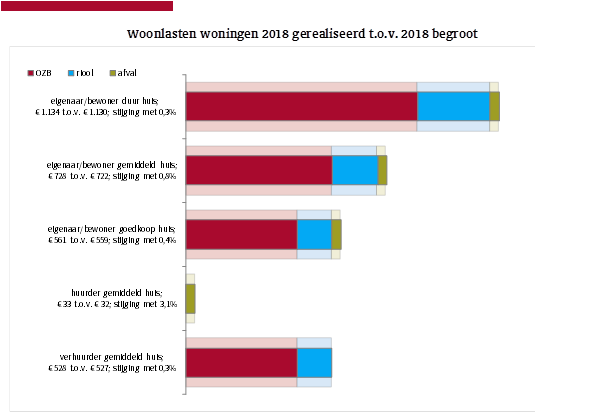

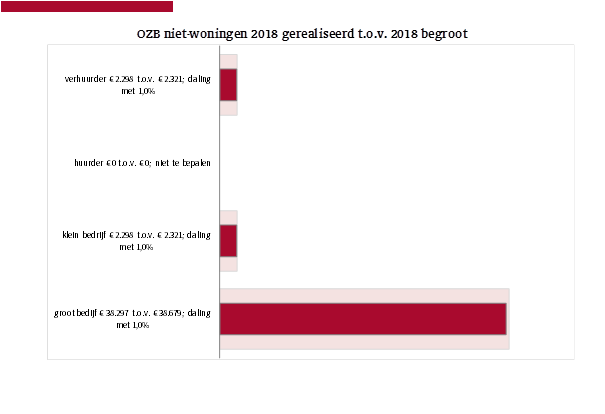

Lastendruk: vergelijking realisatie 2018 ten opzichte van Stadsbegroting 2018-2021

Onder woonlasten (lastendruk) verstaan we: onroerende zaakbelastingen, afvalstoffen- en rioolheffing. Het zijn belastingen waarmee ieder huishouden en bedrijf in een gemeente jaarlijks mee te maken krijgt.

Tarieven woonlasten | Stadsbegroting 2018-2021 Werkelijk 2018 | |

OZB Woning eigenaar | 0,2603% | 0,2612% |

OZB Niet woning eigenaar | 0,9119% | 0,9029% |

Riolering | 0,0812% | 0,0812% |

Afval | € 32 | € 33 |

De werkelijke tarieven 2018 wijken licht af van de tarieven zoals opgenomen in de Stadsbegroting 2018-2021. Zoals in de Stadsbegroting 2018-2021 is aangegeven kennen de tarieven zoals opgenomen in de Stadsbegroting 2018-2021 een voorlopig karakter aangezien een aantal gegevens, zoals bijvoorbeeld herwaarderingspercentages, op dat moment nog niet definitief af te geven waren.

Onderstaande grafieken geven weer wat de effecten van deze verschillen in tarieven zijn geweest op de woonlasten ten aanzien van woningen (lichte stijging) en de OZB lasten van niet woningen (lichte daling).

Parkeerbelasting

Parkeerbelasting

Parkeerbelasting wordt geheven in het kader van regulering van parkeren. De gemeentelijke parkeerinkomsten bestaan uit Parkeerbelastingopbrengsten en Privaatrechtelijke opbrengsten. Privaatrechtelijke opbrengsten zijn vooral de opbrengsten die gegenereerd worden op afgesloten parkeerterreinen en parkeergarages. Onze verordening Parkeerbelastingen maakt onderscheid tussen kort parkeren, parkeervergunningen en naheffingsaanslagen.

Om de inflatiecorrectie van 2,87% te kunnen realiseren hebben wij onder andere de volgende maatregelen uitgevoerd in 2018:

- De parkeertarieven kort in het centrum verhoogt naar € 2,70. Dit is een stijging ten opzichte van 2017 van 3,85%;

- Het tarief eerste ring verhoogt naar € 2,30. Dit betekent een stijging ten opzichte van 2017 van 4,5%;

- Het dagtarief op de parkeerterreinen de Wedren, Julianaplein, Oude Stad en Lindenberghaven is ten opzichte van 2017 verhoogd met € 0,20 (ongeveer 2,7%) naar € 7,50 per dag;

- De uurtarieven in parkeergarages is verhoogd naar € 2,70. Dit betekent een stijging ten opzichte van 2017 van 1,9%.

Precariobelasting

Precariobelasting wordt in rekening gebracht bij degene die bepaalde voorwerpen op, onder of boven de voor openbare dienst bestemde gemeentegrond heeft. De grondslag is het aantal vierkante meters dat in gebruik is. Het aantal vierkante meters maal het tarief bepaalt de te innen belasting. De opbrengst precariobelasting is onder andere afhankelijk van het aantal evenementen dat plaats vindt. Ook wordt precario geheven over het gebruik van gemeentegrond door bijvoorbeeld aannemers bij bouwactiviteiten en het gebruik van terrassen op gemeentegrond.

Hondenbelasting

Hondenbelasting is een algemene belasting voor het houden van 1 of meer honden. Er hoeft dus geen relatie te bestaan tussen de kosten van bijvoorbeeld uitlaatplaatsen of perceptiekosten en de opbrengst. De grondslag is het aantal honden dat een houder heeft. Bij het vaststellen van de hondenbelasting wordt een progressief tarief gehanteerd.

Marktgelden

De marktgeldverordening is gekoppeld aan de marktverordening. Hierin is o.a. opgenomen welke terreinen zijn aangewezen voor het houden van markten en op welke dagen de markten worden gehouden. De marktgeldverordening regelt dat de gebruiker van die terreinen een recht verschuldigd is gedurende de uren dat er markt is. De tarieven in de marktgeldverordening worden berekend per kraam, per strekkende meter. Er is een tariefdifferentiatie opgenomen die aansluit bij het aantal uren dat de markt open is. In 2017 is een nieuwe marktverordening vastgesteld. In de nieuwe marktverordening is nu ook een vergunning voor de organisatie van een markt opgenomen. Het tarief van de markten met een marktorganisatievergunning worden, gedurende de in de organisatievergunning opgenomen periode, per marktplaats per vierkante meter berekend.

Toeristenbelasting

Toeristenbelasting kan worden geheven indien er binnen de gemeente verblijf gehouden wordt door personen die niet als inwoner In de gemeentelijke basisadministratie van de gemeente zijn ingeschreven.

De toeristenbelasting wordt achteraf geheven. De toeristenbelasting is pas verschuldigd als daadwerkelijke overnachting heeft plaats gevonden. Heffing van de toeristenbelasting vindt plaats op 1 januari. Op het tarief vindt een jaarlijkse indexering plaats. Een veelvoud van de jaarlijks ontvangen toeristenbelasting wordt door de gemeente jaarlijks geïnvesteerd in de toeristische sector. Daarbij gaat het naast het promoten van de stad, om investeringen in de binnenstad die erop gericht zijn meer bezoekers naar de stad te trekken.

Overige leges en rechten

Uitgangspunt in onze gemeente is dat de leges, rechten en tarieven maximaal kostendekkend zijn. Dit wil zeggen dat de op de belastingplichtige te verhalen kosten in de tarieven dienen te worden opgenomen. Hiertoe wordt de gemeentelijke richtlijn Kostentoerekening leges en tarieven gehanteerd. Onze tarieven worden planmatig aan de hand van deze richtlijn getoetst. De kostendekkendheid van gemeentelijke leges is dynamisch. Veranderingen in de gemeentelijke organisatie en/of processen dan wel aanpassing van de legestarieven hebben gevolgen voor de kostendekkendheid. Op dit moment voldoen wij met de huidige kostendekkendheid aan de opbrengstennorm van artikel 229b van de Gemeentewet.

Nijmegen kent een vijftal verordeningen waarbij de regel geldt dat de geraamde baten niet hoger mogen zijn dan de geraamde kosten. Dit zijn de verordeningen rioolheffing, marktgelden, leges, scheepvaartrechten en de reinigingsheffing.